Análisis del desempeño financiero del sector telecomunicaciones en el año 2017

- OSIPTEL

- 21 agosto 2018

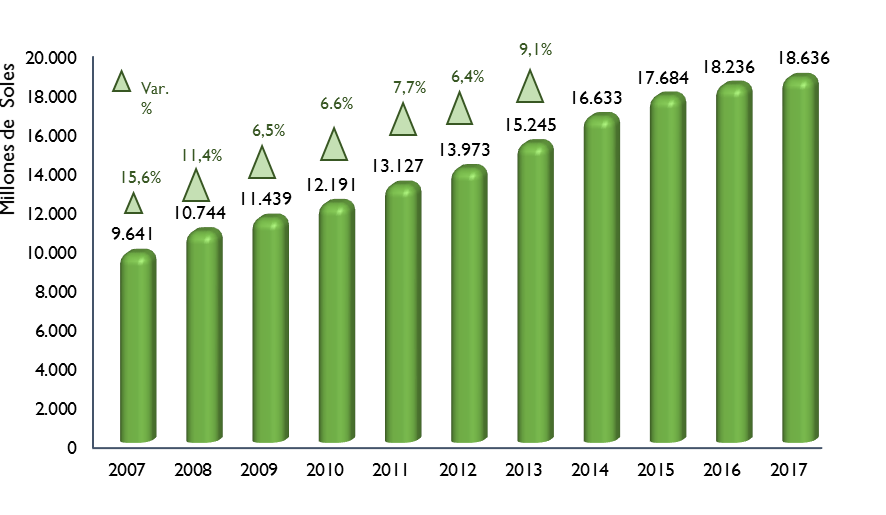

En el año 2017, el crecimiento de los ingresos en el sector de telecomunicaciones ha sido de 2.2%, es decir menor a la cifra registrada en el año 2016 (3.1%) y a las cifras de años anteriores (9.1% en el año 2014 y 6.3% en el año 2015).

La desaceleración señalada se ha desarrollado en contexto donde las líneas fijas de abonado a nivel nacional se han reducido desde sus niveles máximos en 3.09 millones en el 2012 a 2.94 millones en el 2017, las conexiones a nivel nacional de Televisión de Paga se han incrementado desde 1.83 millones de conexiones en el año 2016 a 1.97 millones en el año 2017, las conexiones de internet fijo han pasado de 2.12 millones en el 2016 a 2.31 millones en el año 2017, y la penetración móvil ha alcanzado el valor de 127.2 líneas por cada 100 habitantes, con 38.92 millones de líneas móviles en servicio al cierre del año 2017.

Precisamente, en el mercado de líneas móviles se ha manifestado un entorno de mayor competencia siendo que las empresas desafiantes (Se considera a Entel Perú S.A., Viettel Perú S.A.C. e Inkacel, donde este último ha registrado una participación de 0.2% en el año 2016 y 2017) han registrado una mayor participación en dicho mercado al alcanzar el 29.7% de éste en el año 2017, luego de que en los años 2015 y 2016 su participación alcanzara el 15.5% y 22.8%, respectivamente.

En el contexto antes señalado se analiza la evolución de ingresos del sector, y se realiza un análisis financiero de las empresas operadoras que han tenido una participación relevante en el mercado a nivel de ingresos y que se han desempeñado en un entorno de mayor competencia, con el fin de identificar el impacto en el desempeño operativo y financiero de las empresas del sector en el contexto actual.

1) INGRESOS

Los ingresos en el año 2017 se incrementaron 2.2%

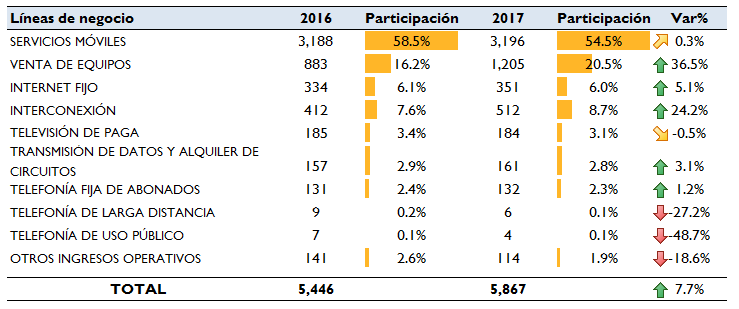

En el año 2017, los ingresos del sector telecomunicaciones se han incrementado 2.2%, marcando una desaceleración en su crecimiento, luego de crecer 3.1% en el año 2016 (ver Gráfico Nº 1).

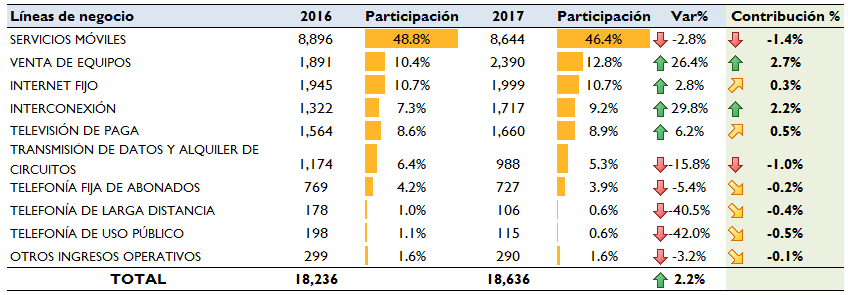

El incremento de los ingresos se explica por la contribución de las líneas de negocio “Venta de equipos”, “Interconexión”, “Televisión de Paga” e “Internet Fijo” los cuales han incrementado sus ingresos en 26.4%, 29.8%, 6.2% y 2.8%, respectivamente. Mientras que la desaceleración de los ingresos en el año 2017 se asocia básicamente a la contracción de 2.8% en los ingresos de los “Servicios Móviles”, cuya participación se redujo de 48.8% y 46.4%, entre los años 2016 y 2017, respectivamente.

Gráfico Nº 1

Evolución de ingresos del sector telecomunicaciones (en millones de soles)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRCLa mayor competencia en el mercado móvil ha afectado principalmente a los ingresos de Telefónica del Perú (Telefónica del Perú ha reducido su participación en las líneas móviles desde 44.5% en el año 2016 a 38.2% en el año 2017. Por su parte, Claro ha reducido su participación de 32.6% a 32.1% en el mismo periodo; mientras que Entel y Viettel alcanzaron al cierre del 2017 una participación conjunta de 29.5%, respecto al 22.6% del año anterior), lo que se ha traducido en un contribución negativa (-1.4%) de los “Servicios Móviles” a la evolución de ingresos de mercado (ver Tabla Nº 1).

Tabla Nº 1

Crecimiento de ingresos por línea de negocio (en millones de S/.)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

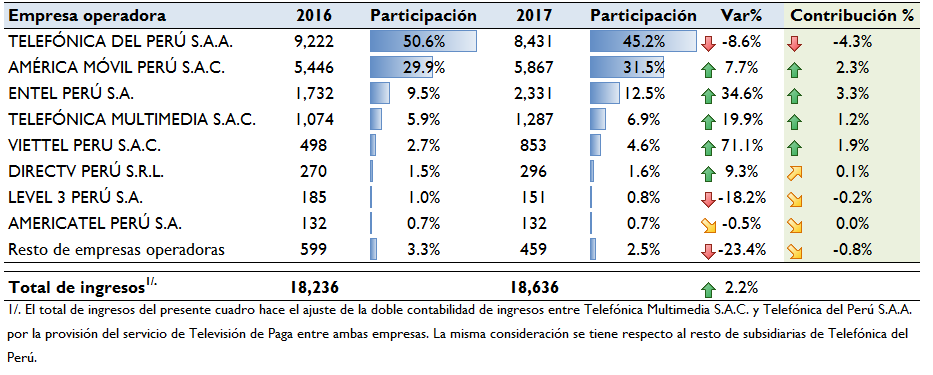

Precisamente, tal como se puede observar de la contribución de cada empresa operadora en los ingresos del sector, se observa que la contribución de Telefónica del Perú ha sido de -4.3%, mientras que la del resto de empresas ha sido positiva (América Móvil Perú S.A.C. (en adelante, Claro), Entel Perú S.A. (en adelante, Entel), Telefónica Multimedia S.A.C. y Viettel Perú S.A.C. (en adelante, Viettel) han contribuido positivamente a los ingresos del sector al registrar incrementos por 7.7%, 34.6%, 19.9% y 71.1%, respectivamente.) entre 1.2% a 3.3%, o casi nula (Las empresas que registraron variaciones casi nulas en sus ingresos son las empresas DirectTV Perú S.R.L, Level 3 Perú S.A. y Americatel Perú S.A y el resto de empresas operadoras.) (ver Tabla Nº 2).

Tabla Nº 2

Evolución de ingresos del sector desagregada por empresa operadora

(en millones de soles)

Fuente: NRIP (empresas operadoras) Elaboración: GPRC

Las empresas Telefónica del Perú, América Móvil, Entel, Telefónica Multimedia y Viettel junto con DirectTV, Level 3 y Americatel, siguen concentrando la mayor parte de los ingresos del sector, al alcanzar conjuntamente el 97.5% del total en el año 2017, ligeramente mayor a su participación de 96.7% en el año 2016.

2) ANÁLISIS FINANCIERO DE LAS PRINCIPALES EMPRESAS DEL SECTOR

2.1) Telefónica del Perú

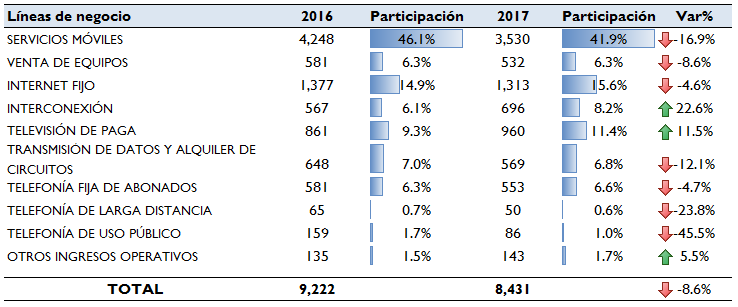

Telefónica del Perú ha experimentado una contracción de 8.6% en sus ingresos en el año 2017 explicado tanto por sus menores ingresos en “Servicios Móviles”, los cuales han descendido 16.9% respecto al año 2016, como por la contracción evidenciada en la mayor parte del resto de servicios provistos por la empresa de los cuales “Telefonía de Larga Distancia” y “Telefonía de Uso Público” registraron las mayores caídas (23.8% y 45.5%, respectivamente), siendo la excepción los ingresos de los servicios de “Interconexión” y “TV Paga” los cuales se incrementaron 22.6% y 11.5%, respectivamente.

Tabla Nº 3

Crecimiento de ingresos por línea de negocio de Telefónica (Ingresos en millones de soles)

Fuente: NRIP (Telefónica del Perú S.A.A.)

Elaboración: GPRC

Asimismo, la empresa experimentó en el año 2017 un incremento en sus gastos operativos de 7.12% explicados principalmente por mayores gastos de interconexión (+19.6%), gastos administrativos (+6.45%) y mayores gastos de venta (+14.64).

Este incremento en sus gastos operativos conjuntamente con la caída de sus ingresos, generó que Telefónica del Perú presente en el año 2017 pérdidas operativas por 48.5 millones de soles y una pérdida neta por 237 millones de soles, lo que significó una reversión significativa en sus ratios de rentabilidad ROA y ROE al pasar de 7.1% y 14.2% en el año 2016 a -0.3% y -3.9% en el año 2017, respectivamente. En el mismo periodo se evidencia la disminución de su margen neto y margen operativo, donde el primero pasó de 9.9% a -2.8%, mientras que el segundo pasó de 15.4% a -0.6%.

De la misma forma, se observa que si se excluyen los gastos por depreciación y amortización, Telefónica del Perú de igual manera registra una reducción significativa de su EBITDA, al pasar de 2,721 millones de soles en el año 2016 a 1,587 millones en el año 2017, es decir una reducción de 41.7%. Como consecuencia, se produjo una reversión significativa de su margen EBITDA al pasar de 29.5% en el año 2016 a 18.8% en el año 2017.

Tabla Nº 4

Ratios financieros de Telefónica en el año 2017 y su comparativo del año 2016

(Margen EBITDA= EBITDA / Ingresos Operativos, ROE= U. Neta / Patrimonio, ROA= U.Operativa (1-t) / Activos totales, Rotación de activos= Ingresos operativos / Activos totales, Apalancamiento financiero = Pasivos totales / Activos totales.)

Fuente: Estados Financieros individuales Telefónica del año 2017 y NRIP

Elaboración: GPRC

De esta manera, la empresa registra los menores niveles de rentabilidad operativa y financiera desde el año 2011, siendo que estos no han podido recuperarse de su tendencia negativa registrada desde el año 2015.

Gráfico Nº 2

Evolución de ratios de rentabilidad de Telefónica del Perú

(Periodo 2011-2017)

(No se muestran los valores del ratio ROE y Margen neto para el año 2015, debido a que la Utilidad Neta de la empresa registró gastos no recurrentes explicados por una reevaluación de contingencias, provisionando el importe de S/1,555,7 millones, correspondiendo la suma de S/1,375,8 millones, al impuesto a las ganancias del período.)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

Finalmente, respecto al ratio de “rotación de activos” de Telefónica del Perú, el cual indica el nivel de ingresos generado por cada unidad del activo de la empresa, se observa que producto de sus menores ingresos registrados en el año 2017 (El valor contable de los activos de Telefónica se han reducido en 2.6% entre los años 2016 y 2017.) dicho ratio se ubica en su menor nivel desde el año 2014 (El nivel del ratio de rotación de activos de Telefónica del Perú alcanzó el nivel de 0.78 en el año 2014), al alcanzar el valor de 0.62 al cierre del año 2017.

De esta manera, Telefónica del Perú estaría realizando un uso menos eficiente de sus activos comparados a años anteriores, lo cual está asociado a que sus ingresos en servicios móviles no han registrado un desempeño favorable a pesar de su inversión en el año 2016 con la adquisición de la banda 700 Mhz por el cual desembolsó S/. 1 058 millones.

En conclusión, el desempeño de Telefónica en el año 2017 ha sido afectado negativamente y de forma significativa como consecuencia de los menores ingresos registrados principalmente en Servicios móviles y al hecho de que en el mismo periodo ha experimentado mayores gastos operativos en comparación a los registrados en el año 2016.

2.2) Claro

Los ingresos operativos de Claro en el año 2017 se incrementaron 7.7% respecto al año anterior (ver Tabla Nº 5), por lo evidencia una recuperación respecto a la variación casi nula de sus ingresos en el año 2016 (Los ingresos operativos de Claro en el año 2016 registraron una variación de -0.66%, mientras que su margen EBITDA al cierre del mismo año estaba en niveles de 7.5%).

El mayor nivel de ingresos está explicado principalmente por servicios móviles (+0.3%) (Cabe señalar que el incremento en los ingresos por servicios móviles se explicó por los mayores ingresos asociados al servicio de Internet Móvil (+38.4%) el cual representó el 27.9% del total de ingresos de Claro), venta de equipos (+36.5%), internet fijo (+5.1%) e interconexión (+24.2%), los cuales representaron conjuntamente el 89.7% de los ingresos de Claro en el año 2017.

Tabla Nº 5

Crecimiento de ingresos por línea de negocio de Claro

(Ingresos en millones de soles)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

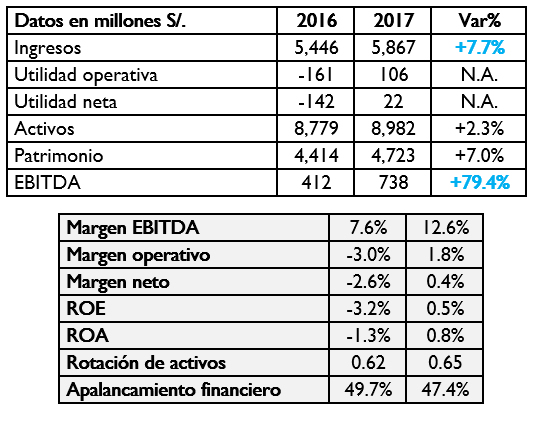

En el mismo periodo, Claro ha registrado menores gastos operativos (-1.84%) explicado por la contracción de sus costos de venta en 20.41%. Como resultado, se observa que su utilidad operativa en el año 2017 ha registrado una recuperación significativa respecto al año anterior, pasando de -161 millones a +106 millones, lo cual ha generado que su EBITDA se incremente de 412 a 738 millones de soles (ver Tabla Nº 6).

En consecuencia, el margen EBITDA de Claro ha mejorado al pasar de 7.6% a 12.6% en el año 2017, y a su vez, sus ratios de rentabilidad ROA y ROE han revertido los niveles negativos del año anterior (-3.2% a 0.5% en el caso del ROE, y de -1.3% a 0.8% en el caso del ROA).

Tabla Nº 6

Ratios financieros de Claro en el año 2017 y su comparativo del año 2016

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

N.A.: No aplica

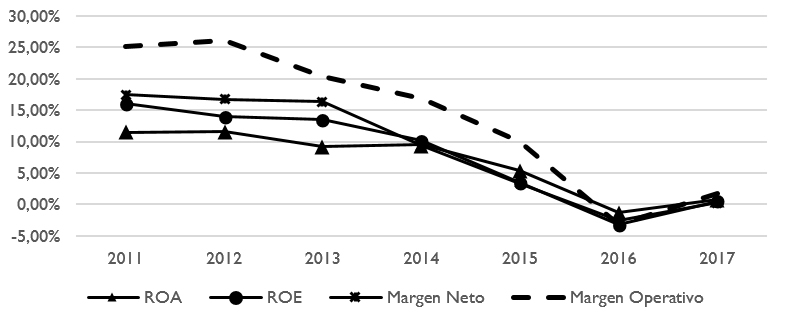

No obstante, la empresa aún no recupera los niveles de rentabilidad que registraba desde el año 2011, e inclusive no alcanza los niveles registrados en el año 2015 (ver Gráfico Nº 3).

Gráfico Nº 3

Evolución de ratios de rentabilidad de Claro

(Periodo 2011-2017)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

Sin perjuicio de lo anterior, en el mismo periodo, Claro mostraría un manejo más eficiente de sus activos respecto a lo registrado en el año 2016, ya que su ratio de rotación de activos registra un nivel de 0.65 en el año 2017 respecto al nivel de 0.62 en el año 2016, lo cual evidencia un manejo más eficiente de sus activos luego de la adquisición de la Banda de 700 Mhz por el cual invirtió S/. 1 028 millones, y por el que incrementó su apalancamiento financiero en el año 2016. (De acuerdo a la Nota Nº 16 de los Estados Financieros Auditados de Claro correspondientes al año 2016, la empresa registra mayores cuentas por pagar con Amov Finance S.A.B de C.V. por un préstamo de S/. 993 millones cuyo vencimiento es en julio de 2019).

En conclusión, Claro está mostrando una recuperación de su utilidad y de sus ratios de rentabilidad, lo que se explicaría básicamente por el incremento de sus ingresos, su mejor gestión de costos de venta, así como un uso más eficiente de sus activos.

Como resultado, obtuvo resultados financieros positivos en el año 2017 a pesar de la mayor competencia en el mercado móvil en el año 2017; sin embargo, la empresa aún no registra los niveles de rentabilidad que alcanzó en años anteriores.

2.3) Entel

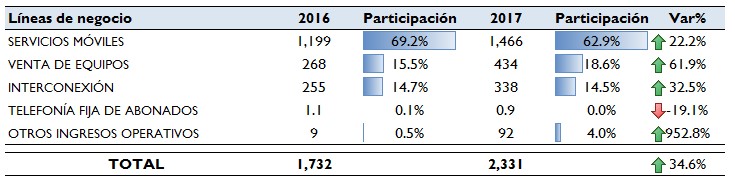

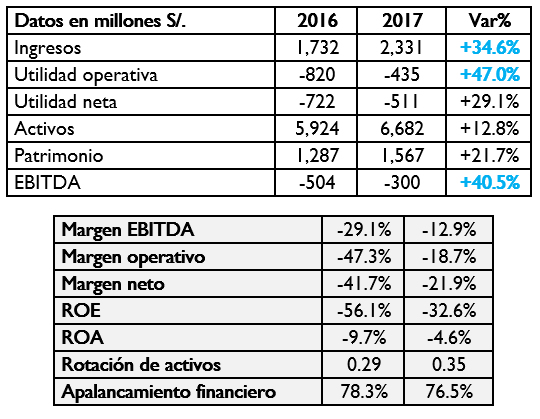

Los ingresos de Entel se incrementaron 34.6% en el año 2017 (ver Tabla Nº 7), explicado principalmente por su mejor desempeño en “Servicios Móviles” (+22.2%), los que representaron en el periodo el 62.9% del total de ingresos de la empresa, y están en línea al crecimiento de la participación en el mercado móvil por parte de la empresa.

No obstante, a pesar de los mayores ingresos de la empresa, ésta sigue registrando pérdidas a nivel operativo ya que sus ingresos siguen siendo menores a sus gastos operativos, a pesar de que estos últimos se han reducido 13.61% (gastos operativos de 3,531 millones de soles en el año 2016, y de 3, 050 millones en el 2017). Como resultado, al igual que en el año 2016, la empresa registra nuevamente pérdidas operativas, siendo estas de 435 millones en el año 2017.

Tabla Nº 7

Crecimiento de ingresos por línea de negocio de Entel

(Ingresos en millones de soles)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

Sin embargo, debido principalmente a los mayores ingresos de Entel, dichas pérdidas son menores a las registradas el año anterior (820 millones), lo que ha generado una mejora en su margen EBITDA, al pasar de -29.1% en el año 2016 a -12.9% en el año 2017 (ver Tabla Nº 8).

Tabla Nº 8

Ratios financieros de Entel en el año 2017 y su comparativo del año 2016

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

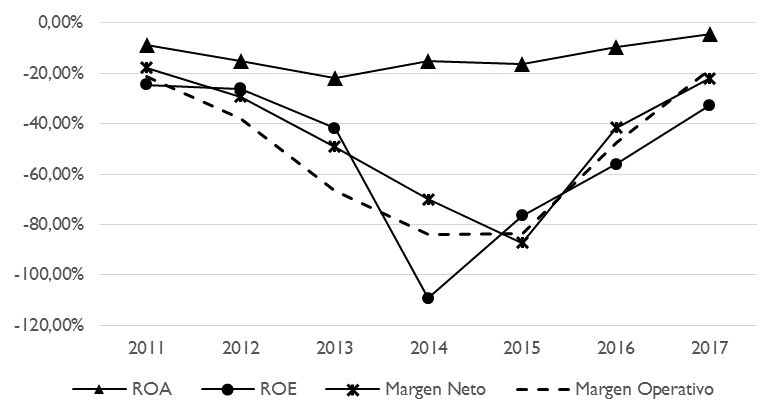

Las menores pérdidas también se evidencian en la mejoras de sus ratios de rentabilidad ROA y ROE, los cuales si bien registraron valores negativos, estos fueron de una menor magnitud a la evidenciada en el año 2016 y a las registradas desde el año 2014 (ver Gráfico Nº 4).

Gráfico Nº 4

Evolución de ratios de rentabilidad de Entel

(Periodo 2011-2017)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

Respecto al uso eficiente de sus activos (reflejado en su ratio de rotación de activos), se observa que producto de sus mayores ingresos registrados, dicho ratio está en un nivel mayor al registrado en el mismo periodo del año 2016, además de que aún registra niveles por debajo del ratio de rotación de activos evidenciado por Telefónica y Claro, lo que significa que la empresa tiene potencial para seguir incrementando sus ingresos dada su actual dotación de activos, y en línea además a su inversión por S/. 975 millones realizada en el año 2016 para la adjudicación de la Banda 700 Mhz para la prestación de servicios móviles soportados en tecnologías 4G.

En consecuencia, del análisis de los indicadores financieros de Entel, se observa que esta empresa registra una tendencia creciente en sus ingresos operativos, aunque sus gastos operativos son mayores aún. No obstante, de incrementarse sus ingresos en una magnitud similar a la evidenciada en el año 2017, esto respaldado por la mejora de su rotación de activos, y si sus gastos al menos se mantienen, se esperaría que en el año 2018 la empresa revierta sus resultados operativos negativos.

2.4) Viettel

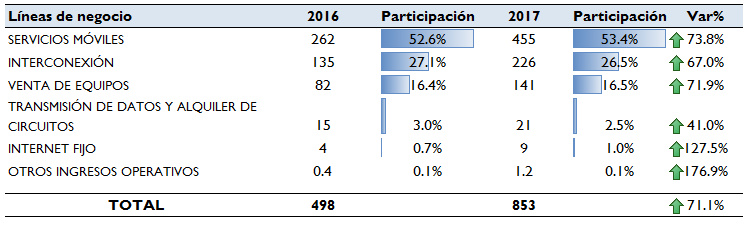

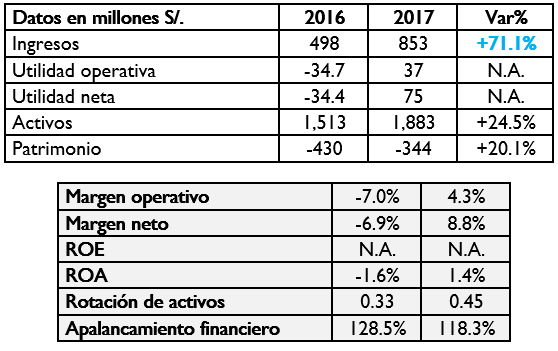

Al igual que Entel, la empresa Viettel ha registrado notables mejoras en sus ingresos en el año 2017 (+71.1%), explicado por su mejor desempeño en servicios móviles (+73.8%), los cuales representaron el 53.4% del total de sus ingresos. Por su parte, otros rubros como “Interconexión” (+67.0%) y “Venta de equipos” (+71.9%) también han explicado el incremento de los ingresos de Viettel siendo que registraron al cierre del año 2017 una participación significativa en los ingresos de la empresa (26.5% y 16.5%, respectivamente).

En el mismo periodo, los gastos operativos de la empresa se han incrementado en 53.90%, asociado a los mayores costos de venta (+53.90%) y gastos administrativos y de venta (+45.1% y +22.6%, respectivamente); sin embargo, el nivel del total de gastos operativos del año 2017 fue de 832 millones de soles, es decir menor al nivel del total de ingresos registrados por la empresa.

Tabla Nº 9

Crecimiento de ingresos por línea de negocio de Viettel

(Ingresos en millones de soles)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

Como resultado, Viettel ha logrado revertir las pérdidas operativas del año anterior ya que en el año 2017 su utilidad operativa ha dejado de ser negativa (pérdidas por 34.7 millones del año 2016) y ha registrado el nivel de 37 millones respecto, lo que en consecuencia ha generado que su margen operativo pase de -7.0% en el año 2016 a 4.3% en el año 2017 (ver Tabla Nº 10).

Tabla Nº 10

Ratios financieros de Viettel el año 2017 y su comparativo del año 2016

N.A.: No aplica

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

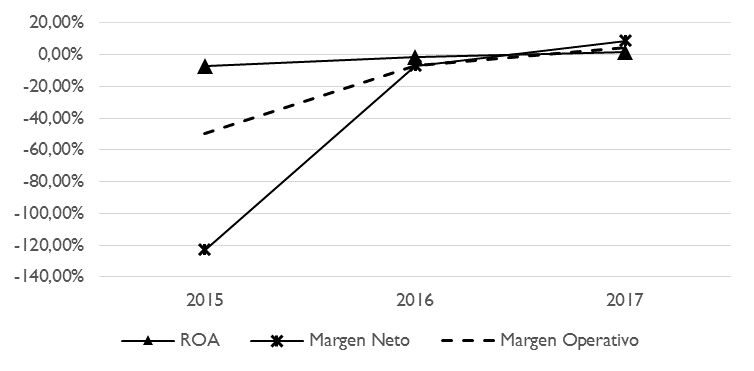

De la misma forma, sus ratios de rentabilidad ROA, margen neto y margen operativo han evidenciado una reversión de rentabilidad negativa registrada en el año anterior, al ser estos positivos por primera vez en el año 2017 (ver Gráfico Nº 5).

Gráfico Nº 5

Evolución de ratios de rentabilidad de Viettel

(Periodo 2015-2017)

Fuente: NRIP (empresas operadoras)

Elaboración: GPRC

Finalmente, respecto a su ratio de rotación de activos, éste ha experimentado una mejora al pasar de 0.33 a 0.45, y es inclusive mayor al de Entel pero menor al registrado por Telefónica y Claro. En ese sentido, la empresa presenta un manejo más eficiente de sus activos, y además evidencia que tiene potencial para seguir incrementando sus ingresos. Por lo que se espera que en línea una mayor participación en el mercado móvil siga registrando mejores resultados financieros.

3) CONCLUSIONES

Sociedad Telecom es un espacio virtual creado por el Organismo Supervisor de Inversión Privada en Telecomunicaciones OSIPTEL para fomentar el conocimiento y el debate respecto de información especializada en telecomunicaciones

Deja una respuesta